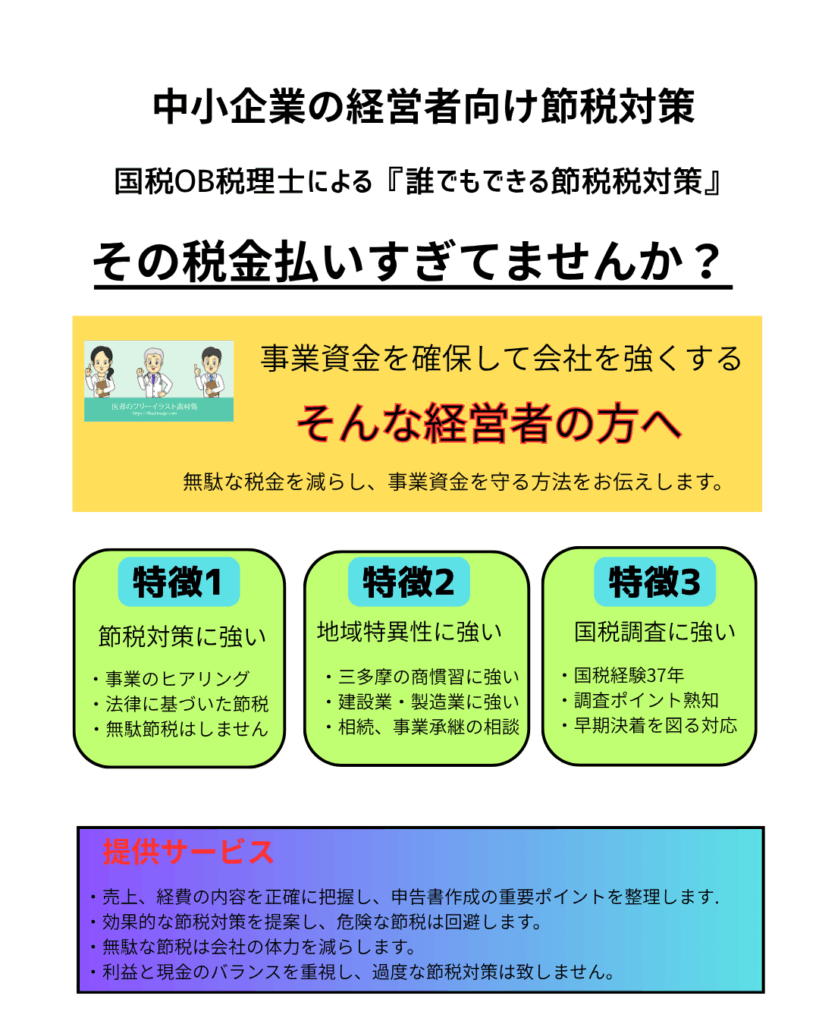

【節税対策を考えている方は相談してください】

利益が出たのに税金の支払いに追われてしまっている。将来の設備投資に使うことができない。

節税対策は違法ではありません。法律に従って合法的に行う会計処理です。

無駄な税金を減らし事業資金を確保して会社を成長させましょう。

【税務調査を不安に思っている経営者】

税務署の調査官は経験豊富な人で、後ろには国税という巨大な組織がついています。調査官に法律的なことを言われても納税者は何も分からないです。調査は税の専門家に適切に対応してもらうことが最良です。

【相続税対策を考えている方】

当会計事務所では、固定資産評価と相続税調査を専門に行ってきた資産税出身国税OB税理士と提携し、毎週1回相続税申告の相談事務、申告事務などの打合せを行っています。

【お問い合わせ】

多摩税務会計事務所

東京都東大和市蔵3-880-4

TEL:042-563-3994

コメント