多摩税務会計セミナー 企業の成長と繁栄を導く経営実務

【税務ミニガイド】

国税庁の令和6年度査察調査の概要によると、検察庁の告発した件数は98件、脱税総額(告発分)は82億円となっています。

令和6年度中の一審判決99件全てに有罪判決が言い渡され、13人に対して実刑判決(査察事件単独で最も重いものは懲役2年6月)となっています。

公益法人に対する遺贈と相続税の非課税財産

質問

相続開始後、遺言執行人(相続人の内の一人)が公正証書遺言に基づいて、日本赤十字社へ寄付する手続きを行っています。

日本赤十字社のパンフレットによると、この遺贈による寄付が実行されると「証明書」が発行されるそうです。

この日本赤十字社へ寄付する金融資産の金額については相続税法第12条1項第3号の非課税資産と考えてよいでしょうか。

また、租税特別措置法第70条の非課税措置を受けるときは相続税申告書に第14表と証明書添付が必要ですが、この遺贈による寄付については相続税の申告書に記載および証明書の添付等は不要なのでしょうか。

回答

遺言による寄付は、遺贈に該当し、その受遺者が遺贈を原因として被相続人から当該遺贈に係る財産の所有権等の権利を直接に取得することになります。

従って、その遺言に係る受遺者が日本赤十字社である場合には、その遺贈に係る権利は被相続人から直接当該日本赤十字社に移転しますので、

当該財産の価額が当該被相続人の相続に係る相続税の課税価格に算入されることはありませんので、相続税法第12条の規定の余地はありません。

ただし、その公正証書を当該相続税の申告書に添付する必要はあると考えます。

なお、租税特別措置法第70条第1項の規定は相続又は遺贈により取得した財産等のうち、同行に規定する特定の財産を当該相続開始後で、その相続に係る相続税の申告期限までに寄付した場合に限って、当該特定の財産をその取得した相続人又は受遺者の相続税の課税財産に算入しないという規定であります。

なお、この寄付財産が特定の財産に相当するという証明は必要であると考えます。

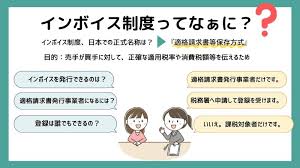

インボイス制度に関するQ&A

インボイス制度開始に際し、「インボイス制度に関するQ&A」が公表され、

例えば、適格請求書に記載する名称については、電話番号を記載するなどし、適格請求書を交付する事業者を特定することができれば、屋号や省略した名称などの記載でも差し支えありません。

などと解説されていました。その後、何度もの追加や訂正がなされていますが、改めて確認しておいたらよさそうなものをいくつか拾ってみました。

1 適格請求書は、一つの書類のみで全ての記載事項を満たす必要はなく、電磁的記録を含む書類全体で、適格請求書の記載事項を満たせばよい事になります。

領収書等にインターネット上のURLを表示しておき、そこにアクセスする事で適格請求書の記載事項として不足する事項が補完されるのであれば、適格請求書の記載事項を満たす事として差し支えありません。

2 適格請求書発行事業者であっても、消費者に対しては適格請求書を交付する義務は生じません。

しかし、消費者限定の事業であっても、その中にたまたま課税事業者がおり、その者から適格請求書の交付を求められた場合には、消費税法上、その交付義務は生じます。

3 適格請求書の交付に当たっては、電磁的記録を提供する方法により行うことも可能です。

その方法に拠っているにも拘わらず、書面による交付を求めてきた事業者に対して印刷代に係る実費相当分の手数料等一定の金銭的負担を求めることとしても、

当該手数料等が社会通念上相当と認められるものである場合には、直ちに問題になるものではないと考えられます。

4 後日、レシート亡失の顧客から再交付を求められる場合、商品の販売時に適格簡易請求書を交付しているのであれば、

一時的にはその時点で交付義務を果たしていることになるので、後日の交付請求で再度交付義務が生じることはありません。

5 事務所を賃借し、口座振替により家賃を支払っているような場合、契約書に適格請求書として必要な記載事項の一部が記載されていて、口座引き落とし通帳を併せて保存していれば仕入税額控除の要件を満たす事になります。

コメント